Организация процесса исследования и разработки

Отчисления на социальные нужды можно принять 35,8% от фонда оплаты труда или по данным предприятия, где проводится исследование и разработка.

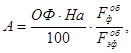

Амортизационные отчисления при использовании в исследованиях универсального оборудования определяются исходя из норм амортизации и балансовой стоимости по видам оборудования:

(226)

(226)

где ОФ - балансовая стоимость оборудования, руб., (принимаем ОФ=48000);

На – норма амортизации, %, (принимаем 20%);

![]() - время использования данного оборудования при выполнении НИР, ч;

- время использования данного оборудования при выполнении НИР, ч;

![]() - годовой эффективный фонд времени единицы оборудования, ч.

- годовой эффективный фонд времени единицы оборудования, ч.

![]() (227)

(227)

где ![]() - годовой номинальный фонд времени работы оборудования, ч;

- годовой номинальный фонд времени работы оборудования, ч;

![]() - число смен работы оборудования, (принимаем

- число смен работы оборудования, (принимаем ![]() );

);

![]() - коэффициент, учитывающий плановые простои оборудования в ремонте;

- коэффициент, учитывающий плановые простои оборудования в ремонте;

![]() (принимаем

(принимаем ![]() );

);

![]() ч

ч

Расходы на содержание и ремонт оборудования принимаем в размере 10% от их балансовой стоимости.

Расходы связанные с эксплуатацией ЭВМ можно определить исходя из стоимости одного часа машинного времени использования ЭВМ и длительности использования ЭВМ в работе.

![]() , (228)

, (228)

где ![]() - стоимость одного машино-часа работы ЭВМ, (принимаем

- стоимость одного машино-часа работы ЭВМ, (принимаем ![]() руб.);

руб.);

![]() - время использования ЭВМ, (принимаем

- время использования ЭВМ, (принимаем ![]() ).

).

![]()

Накладные расходы принимаем в размере 25% от общей суммы основных расходов.

На основе проведения расчетов текущих и капитальных затрат составляем смету затрат на НИР, результаты заносим в таблицу 13.

Таблица 52 Смета затрат на НИР

|

№ |

Статьи затрат |

Сумма, руб |

|

Основные и вспомогательные материалы |

23060 | |

|

Комплектующие |

16600 | |

|

Энергия |

27475 | |

|

Расходы на оплату труда исполнителей |

14700 | |

|

Отчисления на социальные нужды |

5262,6 | |

|

Амортизационные отчисления |

8640 | |

|

Содержание и ремонт оборудования |

864 | |

|

Эксплуатация ЭВМ |

1200 | |

|

Услуги сторонних организаций |

8000 | |

|

Накладные расходы |

26450,4 | |

|

Капитальные затраты |

- | |

|

Итого: |

132252 |

Популярное на сайте:

Главное меню

- Главная

- Обслуживание и ремонт электровозов

- Транспортная система России

- Понятие транспорта

- Техническое обслуживание и ремонт автомобилей

- Перевозки железнодорожным транспортом

- Работа автотранспортного предприятия

- Современный транспорт