Расчёт экономической эффективности от внедрения мероприятий по грузовым перевозкам

В данном проекте были рассчитаны основные показатели работы АТП, доходы, прибыль, себестоимость перевозок. В результате производственно – хозяйственной деятельности АТП пассажирские перевозки и грузовые перевозки приносят убытки, соответственно -4455805руб. и -27415614руб.

Чтобы улучшить показатели производственно–хозяйственной деятельности по грузовым и пассажирским перевозкам необходимо провести ряд организационно – технических мероприятий.

Эффективная работа подвижного состава зависит от многих технико-эксплуатационных показателей. Улучшение каждого из этих показателей значительно, но по-разному воздействуют на снижение себестоимости перевозок грузов и пассажиров.

Снижение себестоимости перевозок является одним из направлений эффективной деятельности АТП.

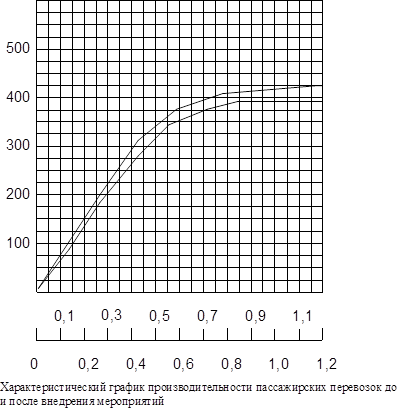

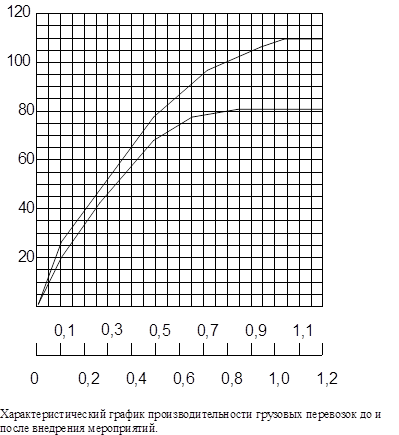

Для улучшения показателей работы перевозок выберем следующее мероприятие: повысим коэффициент использования пробега Я.

Затем проведен расчет по предложенному мероприятию для грузовых и пассажирских перевозок. Прибыль по грузовым перевозкам составила 2185,370руб, по пассажирским 6412,901руб. Перевозки стали прибыльными.

Популярное на сайте:

Определение количества и расположения зонных станций

Особенность пригородных перевозок состоит в том, что при расчетах с достаточной степенью точности можно принять идентичными пассажиропотоки четного и нечетного направлений. Определяют корреспонденции пригородных пассажиропотоков последовательной обработкой отчетных данных о продаже разовых и абонем ...

Расчет снижения вторичного напряжения

Ожидаемое изменение вторичного напряжения в зависимости от частоты вращения, рассчитывается по формуле: где сопротивление первичной цепи с учетом сопротивления транзистора из диапазона Ом. Принимаем R1=4 Ом; относительное время замкнутого состояния контактов прерывателя (исх. данные); индуктивность ...

Общая схема технического процесса технического обслуживания подвижного

состава

Сохранение и восстановление надлежащего технического состояния подвижного состава обеспечивается путем его технического обслуживания и ремонта. Задачей технического обслуживания является: поддержание исправности, готовности к работе и надлежащего внешнего вида подвижного состава; уменьшение интенси ...

Главное меню

- Главная

- Обслуживание и ремонт электровозов

- Транспортная система России

- Понятие транспорта

- Техническое обслуживание и ремонт автомобилей

- Перевозки железнодорожным транспортом

- Работа автотранспортного предприятия

- Современный транспорт