План по себестоимости

Основным методом определения себестоимости продукции при разработке трансфинплана является прямой расчет по каждой статье затрат. При этом необходимо изыскивать возможности снижений себестоимости в планируемом периоде (против базисного) под влиянием технико-экономических показателей.

Плановой калькуляцией себестоимости перевозок называется исчисление затрат на единицу транспортной продукции, т.е. на 10 ткм.

Статьями калькуляции являются:

1) Заработная плата водителей с начислениями на социальное страхование.

2) Топливо для автомобилей.

3)Смазочные и эксплуатационные затраты.

4)Автомобильные шины.

5)ТО и Р.

6)Амортизация подвижного состава.

7) Накладные расходы.

1) Заработная плата водителя с социальным налогом.

Из плана по заработной платы

2) Топливо

Из плана материально-технического снабжения принимается планируемый расход топлива и определяются затраты (цена настоящего периода).

3) "Смазочные и эксплуатационные материалы аналогично статье "Топливо".

4) "Техническое обслуживание и ремонт"

В данную статью включают стоимость запасных частей и материалов, а также заработную плату ремонтных рабочих.

См+Сзч

Сз/н=ФЗПо + ------------------:

1,15

5) "Автомобильные шины"

Из плана МТС

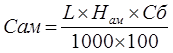

6) "Амортизация подвижного состава"

где L – общей пробег;

Hам – норма амортизации 0,37% на 1000км

Сб – балансовая стоимость автомобилей, принимается в зависимость от грузоподъемности автомобиля:

7. «Накладные расходы» принять в размере 30-40% от суммы предыдущих статей.

Таблица 5 – Затраты на перевози и калькуляция себестоимости

|

№ |

Статьи затрат |

Общая сумма |

Себестоимость 10ткм |

Себестоимость Lобщ |

Себестоимость 1АЧр |

|

1 |

ЗП водителей с начислением | ||||

|

2 |

Топливо | ||||

|

3 |

Смазочные и эксплуатационные материалы | ||||

|

4 |

ТО и ТР | ||||

|

5 |

Автошины | ||||

|

6 |

Амортизация | ||||

|

7 |

Накладные расходы | ||||

|

ИТОГО |

Популярное на сайте:

Пост технического обслуживания подразделения ГПС. Пост мойки

и уборки пожарных автомобилей

Пост технического обслуживания подразделения предназначен для проведения ТО и текущих ремонтов пожарных автомобилей, оборудования и ПТВ. Пост технического обслуживания должен включать в себя: мастерскую, кабинет безопасности движения, осмотровую канаву, кладовую, заправочный пункт и склад горюче-см ...

История образования Карталинского района

История Карталинского края уникальна и уходит своими корнями в глубокую древность. Берега рек: Нижний Тогузак, Ольховка, Караталы-Аят, Сухая, Карагайлы-Аят были заселены родовыми общинами охотников и рыболовов еще в эпоху неолита. В последующем Карталинские степи стали местом кочевого скотоводства ...

Назначение и обзор

систем охлаждения

Температура газов в камере сгорания в момент воспламенения смеси превышает 2700 К (2500°С). Такая температура при отсутствии искусственного охлаждения привела бы к сильному нагреву деталей двигателя и их разрушению, вообще нарушение теплового баланса влияет как износ двигателя, так и на экономичнос ...

Главное меню

- Главная

- Обслуживание и ремонт электровозов

- Транспортная система России

- Понятие транспорта

- Техническое обслуживание и ремонт автомобилей

- Перевозки железнодорожным транспортом

- Работа автотранспортного предприятия

- Современный транспорт